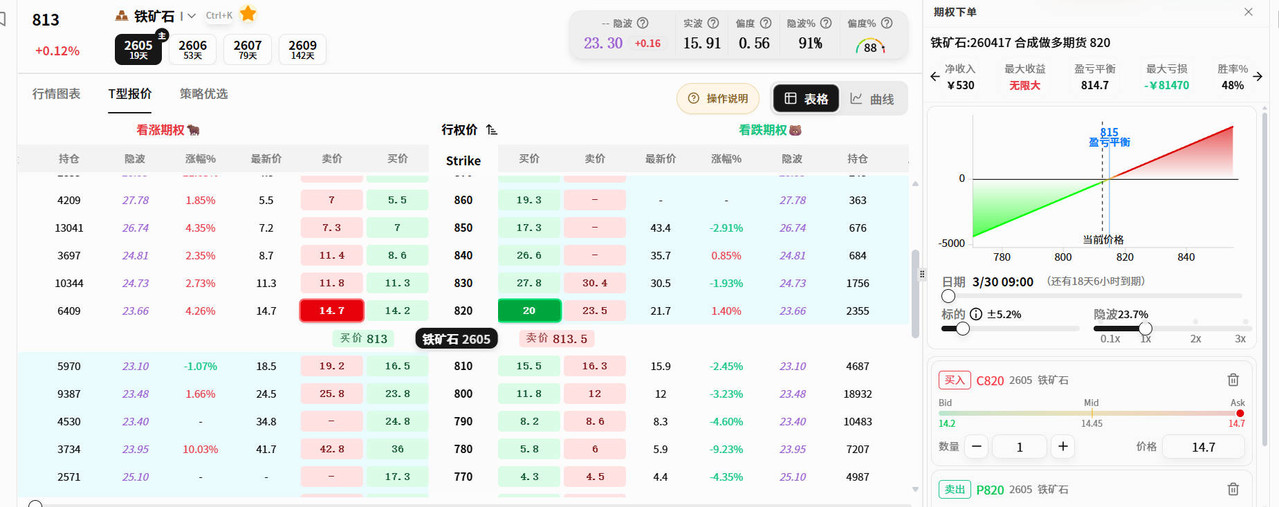

适合做突破的期权策略

直接买入认购认沽,迟早g

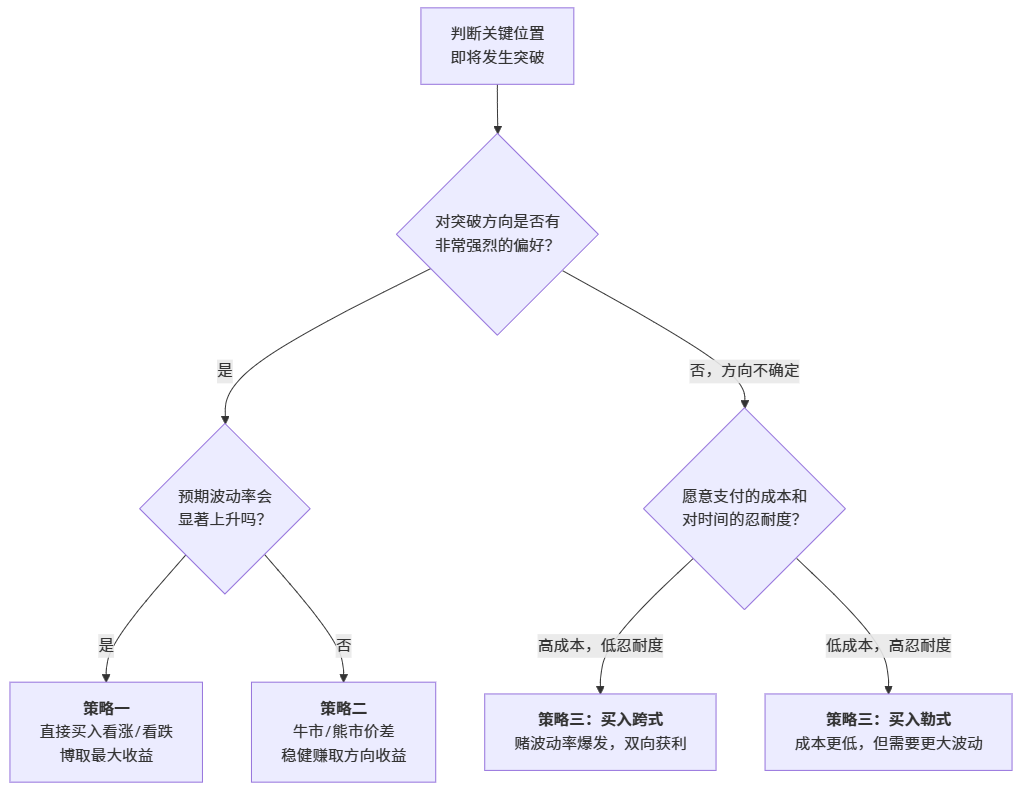

重要前提

- 突破行情通常波动率会扩大

- 但不能保证100%,所以还是有风险的

策略

- 直接买入看涨/看跌

- 牛市/熊市价差

- 跨式/勒式

以上3种策略,第一种是大部分做突破采用的期权策略,但是很坑啊,其实主力会控盘,控波动率,这个深有体会,比如国庆前对二甲苯,期权持仓量很大,而且原油暴涨,但是着货就是不涨或者波动很低,就是主力在控盘,磨损。所以看似很有效的策略,但是实际过程中,特别搞心态。评论区一堆破防的。所以为了应对这种情况,才提出了23策略,他们的比较如下:

| 策略 | 核心赌注 | 优点 | 缺点 | 最适合您的场景 |

|---|---|---|---|---|

| 1. 直接买入看涨/看跌 | 方向 + 波动率 | 潜在收益无限 | 成本高;受时间和波动率衰减双重打击 | 强烈单向波动 您不仅看对方向,还预期波动率会急剧放大。 |

| 2. 牛市/熊市价差 | 纯方向 | 成本低;对时间和波动率不敏感 | 收益有上限 | 高胜率但温和突破 您能看对方向,但不确定波动率是否会配合。 |

| 3. 跨式/勒式 | 纯波动率 | 方向中性,无论涨跌,波动就能赚钱 | 成本最高;对时间和波动率衰减最敏感 | 高确定性波动事件 您确定会突破并引发巨震,但对方向不确定。 |

跨式/勒式

- 买入跨式:买入相同行权价、相同到期日的认购和认沽期权(通常是平值期权)。这是最纯粹的多波动率策略。

- 买入勒式:买入不同行权价(通常是一个虚值认购和一个虚值认沽)、相同到期日的期权。成本更低,但需要更大的波动才能盈利。

风险

- 成本:您同时买入了两个期权,付出了两份权利金。这意味着突破的幅度必须足够大,才能覆盖您的总成本并实现盈利。

- “双倍”的时间衰减:您持有的两个期权都在同时流失时间价值。如果市场在您建仓后陷入更长时间的平静,您的资产会加速缩水。

- 波动率下降:如果突破发生后,市场的实际波动幅度不及预期,导致隐含波动率不升反降**,那么即使方向对了,两个期权的价值也可能同时下跌,导致亏损。这就是所谓的“IV Crush”

牛市看涨价差

- 操作:买入一个行权价较低的看涨期权,同时卖出一个行权价较高的看涨期权(相同到期日)。

- 优点:

- 成本更低:卖出高行权价期权收到的权利金降低总成本。

- 风险可控:最大风险和最大收益都是提前锁定的。

- 对波动率更不敏感:由于一买一卖,Vega暴露被部分对冲,受隐含波动率变化的影响变小。

- 时间衰减更慢:买入期权的时间价值损耗被卖出期权获得的时间价值部分抵消

总结

价差进一步优化

牺牲一小部分潜在收益的前提下,大幅提高胜算和资金效率

1. 使用“虚值期权” + 价差思维(低成本高杠杆)

- 场景:强烈看好向上突破,但直接买虚值期权又觉得风险太高。

- 操作:买入牛市看涨价差,但进行优化。比如标的价格5000点,强烈看好突破。

- 传统价差:买入5050看涨 + 卖出5100看涨。成本适中,收益封顶。

- 优化版“小价差”:买入5100看涨(深度虚值) + 卖出5150看涨(更虚值)。

- 为何能放大收益?

- 成本极低:因为两个期权都是深度虚值,净成本非常低,可能只有传统价差的1/3或更少。

- 杠杆极高:如果出现极端行情,价格飙升至5150点,这个“小价差”的收益率(收益率 = (最大收益 - 成本) / 成本)会非常惊人。

- 风险可控:最大亏损仍是全部净本金,但因为本金投入少,实际亏损金额很小

2. 聚焦高波动率品种与高价值机会【当然这个比较难】

- 选择“高贝塔”品种:选择那些基本面有故事、历史上波动性更大的品种。同样的突破,在这些品种上带来的期权百分比收益会更高。

- 只在“最佳击球区”出手:放弃模棱两可的、小级别的突破。只参与胜率最高、形态最经典的突破信号。空仓等待,减少无效交易,本身就是对资金最好的保护。

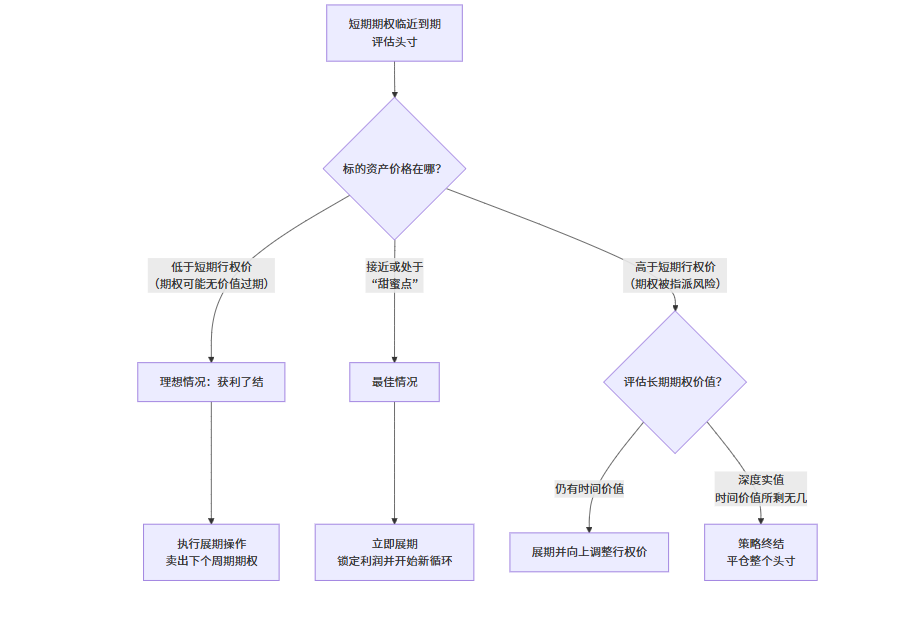

- 主动头寸管理

本质就是浮盈加仓,因为突破一般具有趋势

流程一般如下:

- 试探性建仓:当突破信号初现时,用本金的 20%-30% 建立初始头寸。

- 确认后加仓:一旦市场走势确认了判断,使用已经产生的浮盈作为“安全垫”,进行第一次加仓。

- 加仓方法

- 向上移仓:如果初始头寸是牛市价差,平掉一部分获利头寸,用利润建立行权价更高的新价差头寸

即使加仓失败,由于动用的是利润,初始本金仍然是安全的

Related Articles

Comment

匿名评论隐私政策

✅ 你无需删除空行,直接评论以获取最佳展示效果