跨式策略

基础认识

跨式期权策略是指在买入(或卖出)相同数量的具有相同标的资产、相同行权价和相同到期日的看涨期权和看跌期权

它主要分为两种:

- 买入跨式期权: 同时买入一张看涨期权和一张看跌期权。

- 卖出跨式期权: 同时卖出一张看涨期权和一张看跌期权。

性质:方向中性,赌波动

买入跨式期权

核心思想:投资者预期标的资产价格在未来会有剧烈波动,但不确定波动的方向(是暴涨还是暴跌)。策略的盈利不依赖于价格的涨跌方向,而是依赖于价格波动的幅度。

适用场景:【敲重点!!】

- 重大事件发布前:如财报季、FDA新药审批、央行议息会议、产品发布会等。这些事件极有可能导致股价大幅波动。

- 技术面上,股价处于关键支撑/阻力位,即将选择方向突破。

- 市场隐含波动率较低时,买入期权成本相对便宜,如果预期未来实际波动率会升高,此策略尤为有效。

做期货的,如果胜率高,做突破的,可以参考场景1和2,2要注意事件针对的品种

具体操作

- 选择标的资产

- 选择到期日

- 选择一个行权价

- 买入1张该行权价和到期日的看涨期权。

- 买入1张该行权价和到期日的看跌期权

盈亏结构分析

成本(最大亏损):

构建成本 = 看涨期权权利金 + 看跌期权权利金

这是该策略可能发生的最大亏损,发生在期权到期时。- 大概率是不会持有到到期的

盈亏平衡点:

该策略有两个盈亏平衡点- 上盈亏平衡点 =

行权价 + 总权利金成本 - 下盈亏平衡点 =

行权价 - 总权利金成本

- 上盈亏平衡点 =

利润(潜在收益):

- 当标的资产价格大幅上涨时,看涨期权的收益是无限的(理论上),看跌期权作废。

- 当标的资产价格大幅下跌时,看跌期权的收益是巨大的(最多跌到0),看涨期权作废。

- 因此,只要到期日价格远离行权价,超过盈亏平衡点,就能开始盈利。价格波动越剧烈,盈利潜力越大

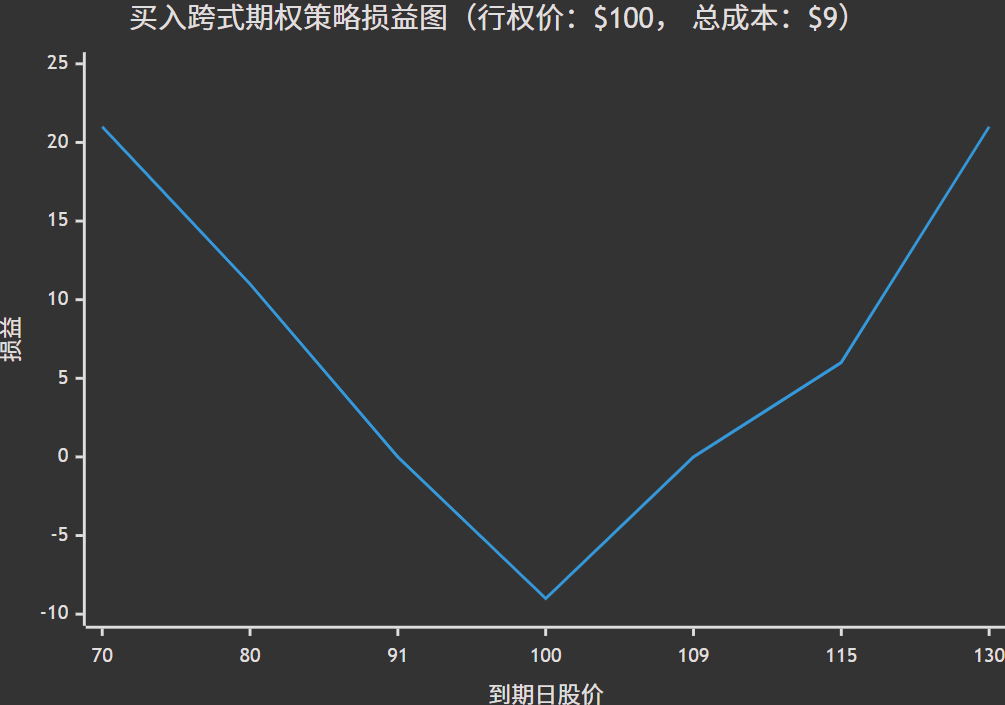

demo

假设标的XYZ当前市价为 $100。我们构建一个买入跨式期权策略:

- 买入1张 行权价 $100 的看涨期权,权利金:$5

- 买入1张 行权价 $100 的看跌期权,权利金:$4

- 注意的这里是平值,其他变种可以看后文

- 总成本 = $5 + $4 = $9

- 盈亏平衡点:

- 上盈亏平衡点 = $100 + $9 = $109

- 下盈亏平衡点 = $100 - $9 = $91

- 下面是不同到期时损益情况

| 到期日股价 | 看涨期权损益 | 看跌期权损益 | 总损益 | 说明 |

|---|---|---|---|---|

| $70 | $0 - $5 = -$5 | ($100-$70) - $4 = +$26 | +$21 | 大跌,大幅盈利 |

| $80 | -$5 | ($100-$80) - $4 = +$16 | +$11 | 下跌,盈利 |

| $91 | -$5 | ($100-$91) - $4 = +$5 | $0 | 下盈亏平衡点 |

| $95 | -$5 | ($100-$95) - $4 = +$1 | -$4 | 小幅波动,亏损 |

| $100 | -$5 | -$4 | -$9 | 股价未变,最大亏损 |

| $105 | ($105-$100) - $5 = $0 | -$4 | -$4 | 小幅波动,亏损 |

| $109 | ($109-$100) - $5 = +$4 | -$4 | $0 | 上盈亏平衡点 |

| $115 | ($115-$100) - $5 = +$10 | -$4 | +$6 | 上涨,盈利 |

| $130 | ($130-$100) - $5 = +$25 | -$4 | +$21 | 大涨,大幅盈利 |

总结(以买入跨式期权为主)

卖出跨式期权不做讲解,核心思路就是赚取时间价值,风险高,慎用!!

优点:

- 方向中性:无需判断市场涨跌方向,只需判断波动幅度。

- 风险有限:最大亏损在建仓时就已确定(支付的权利金)。

- 理论盈利无限:无论大涨还是大跌,只要波动足够大,盈利潜力巨大。

缺点:

- 成本高昂:同时买入两个期权,权利金成本较高。

- 盈亏平衡点较远:股价需要移动较大的幅度才能开始盈利。

- 面临时间价值衰减:随着时间流逝,期权的时间价值会衰减,对持仓不利(Theta风险)。

- 波动率挤压:如果市场实际波动率低于预期,或者隐含波动率在买入后下降(Vega风险),即使股价有变动,也可能无法盈利甚至亏损。

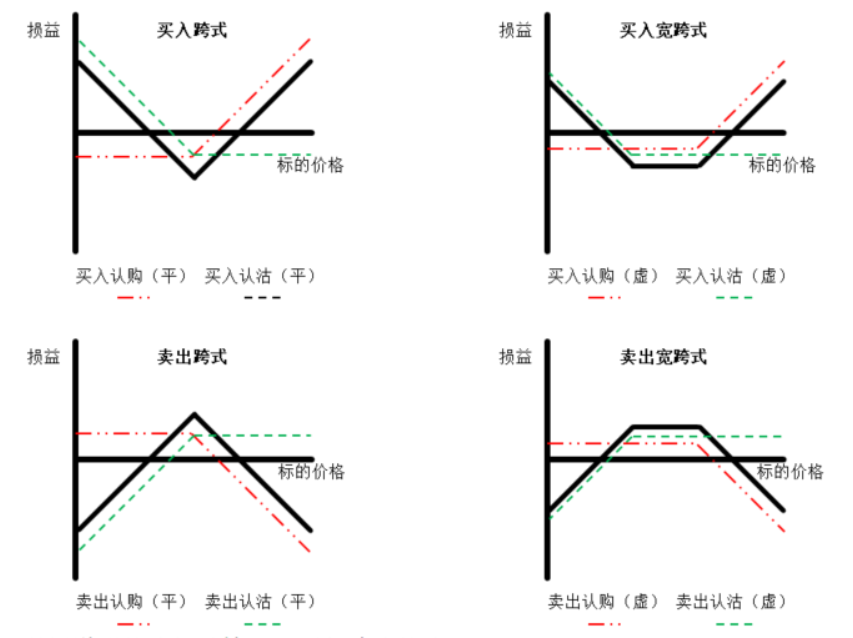

变体:宽跨式期权

宽跨式期权是跨式期权的变体,区别在于:

- 买入的看涨期权和看跌期权的行权价不同。

- 通常买入虚值的看涨期权和虚值的看跌期权。

特点:

- 成本更低:因为都是虚值期权,权利金更便宜。

- 盈亏平衡点更远:股价需要更大幅度的波动才能盈利。

- 盈利概率稍低,但风险回报比可能更优

损益图总结

相关推荐

Related Articles

Comment

匿名评论隐私政策

✅ 你无需删除空行,直接评论以获取最佳展示效果