日历价差

今天来聊聊日历价差,为什么聊这个呢?最主要的原因是商品期权流动性很差,如果想用对角策略,远期腿很难成交,滑点巨大,没有可行性。然后就思索,有没有折中的方案,所以才讲日历价差的,这里先说结论,还是不行,流动性很差,就算是相邻的合约期权,远期腿的call都很难成交,还是不具有可行性,放弃吧

什么是日历价差?

日历价差,也叫时间价差或水平价差,是一种中性策略。它的核心思想是:同时买入和卖出相同标的资产、相同行权价,但不同到期日的期权。

通常的操作是:

- 卖出一份近期到期的期权。

- 买入一份远期到期的期权。

由于远期期权的时间价值衰减速度比近期期权慢,这个策略主要赚取的就是两者时间价值衰减速度不同所带来的利润。

是不是发现了,欸?这操作怎么和对角很像?别急,后文会解释的。这也是精髓所在。

策略原理与盈利逻辑

日历价差的盈利基于一个关键现象:期权的时间价值(Theta)并非线性衰减,而是越接近到期日,衰减得越快。

盈利的核心条件:

在近期期权到期时,标的资产的价格非常接近卖出的那个期权的行权价。

注意:这个非常关键,也是风险所在,后文会解释

具体操作与类型

日历价差通常使用看涨期权来构建(看涨日历价差),也可以使用看跌期权来构建(看跌日历价差)。两者的原理和盈利模式非常相似。

以看涨日历价差为例:

假设某标的XYZ当前价格为100。

- 卖出1张行权价100、30天后到期的看涨期权,获得权利金,比如 $3.00。

- 买入1张行权价100、60天后到期的看涨期权,支付权利金,比如 $5.00。

净成本/最大风险:

构建这个头寸时,是净支出的。因为买的远期期权比卖的近期期权贵。

净成本 = $5.00 - $3.00 = $2.00。这是此次交易可能的最大亏损。

最大盈利:

发生在近期期权(30天到期)到期时,标的XYZ正好等于行权价100。

- 此时,近期期权价值归零(因为平价期权在到期时没有内在价值和时间价值),稳稳地赚取了卖出的$3.00权利金。

- 持有的远期期权(现在还剩30天到期)仍然拥有较高的时间价值,可能值 $4.00。

- 所以,头寸总价值就是远期期权的价值 $4.00。

- 减去最初的建仓成本 $2.00,净利润就是 $2.00。

风险收益特征

- 最大利润:有限

- 在近期期权到期时,标的价正好等于行权价时实现。

- 最大风险:有限

- 等于构建该价差策略的初始净成本。如果标的价在近期期权到期前发生巨大波动(大幅上涨或下跌),两个期权的价值会趋同,导致亏损。

- 盈亏平衡点:

- 有两个盈亏平衡点。它们位于行权价的两侧。具体位置取决于两个期权在近期到期日时的剩余价值。通常这个价格区间比较宽,为策略提供了一定的容错空间。

日历价差希腊字母分析

风险收益特征(Greeks分析)

- Theta(时间损耗): 正。这是策略的盈利引擎。你希望时间快速流逝,吃掉近月期权的价值。

- Vega(波动率风险): 正。你希望市场的隐含波动率上升。这对于在低波动环境开仓有利。

- Delta(方向风险): 接近中性,但非绝对。由于行权价相同,两条腿的Delta会相互抵消大部分,但仍会有一个小的净Delta。平值附近时,净Delta通常较小。

- Gamma(加速度风险): 负。你不太希望标的价格在近月到期前发生剧烈变动。大的单边行情会打破时间衰减的稳定环境。

日历价差和对角价差【核心】

无论是日历价差还是对角价差,它们的盈利点是完全一致的:赚取近月期权和远月期权在【时间价值衰减速度】上的差异。

它们的区别在于行权价的选择,这一个小小的变化,导致了策略风险敞口差异:

- 纯粹的日历价差

- 定义:卖出近月期权 + 买入远月期权,且【行权价相同】。

- 特点:这是最“纯粹”的时间价值交易。

- 风险暴露:

- 方向: 由于行权价相同,多头和空头腿的Delta几乎相互抵消,使得整个组合的净Delta很小,方向中性。

- 波动率: 远月期权对波动率更敏感,因此组合呈现正Vega,即偏好波动率上升。

- 对角价差

- 定义:卖出近月期权 + 买入远月期权,且【行权价不同】。

- 特点:这是在时间价值交易的基础上,主动引入了方向性观点。

- 风险暴露:

- 方向: 因为行权价不同,两条腿的Delta无法有效抵消,组合会产生一个显著的净Delta。例如,卖出近月平值Call,买入远月虚值Call,整体就是一个净空头头寸(因为近月平值Call的Delta绝对值大于远月虚值Call)。

- 波动率: 依然通常是正Vega,但程度会受到行权价选择的影响。

基于上述,其实二者可以结合,当你有趋势偏向,可以使用对角,当你没有趋势偏向,可以采用日历中性delta:

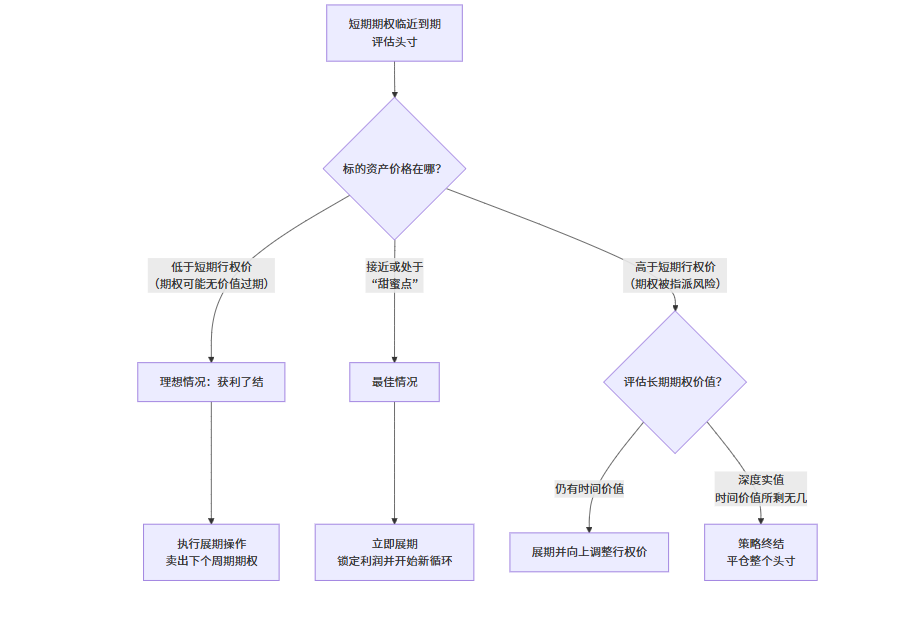

1 | flowchart TD |

日历价差如何展期?

和对角很类似,但是也有区别,这里不细聊了。

扩差和缩差

扩差

扩差,其实就是远近月扩差,通俗点讲就是 “远近月合约之间的价差扩大” ,这个问题风险非常大!!

标准的日历价差(卖近月A,买远月B,行权价相同)盈利的前提是:近月期权价值衰减的速度远快于远月期权。

如果发生扩差,意味可能发生了如下事件:

情况1:近月期权价格下跌速度 慢于 远月期权

听起来有悖直觉,但又可能发生。当价差扩大的最常见原因是:标的价格发生了快速、大幅的单边移动,远离了行权价。

- 后果分析:

- 卖出的近月期权(比如平值Call),因为价格大涨而变为深度实值,其时间价值趋于零,但内在价值巨大。此时价格下跌速度会变慢,因为其价值主要由内在价值构成,对时间和波动率不再敏感。

- 买入的远月期权,虽然也变为实值,但它仍然保有较多的时间价值。在标的快速移动时,市场恐慌情绪可能下降,导致隐含波动率(IV)降低。远月期权对IV更敏感,其价格会因IV下降而快速下跌。

- 最终结果: 卖出的东西(近月腿)跌得慢,你买的东西(远月腿)跌得快。整个价差的价值严重缩水,出现大幅亏损。

情况2:远月期权价格上涨速度 快于 近月期权

通常发生在隐含波动率(IV)急剧飙升的时候,比如市场突发黑天鹅事件。

- 后果分析:

- 卖出的近月期权对IV变化不敏感,价格上涨有限。

- 买入的远月期权对IV变化非常敏感(高Vega),价格会迅猛上涨。

- 最终结果: 卖出的东西涨得少,买的东西涨得多。由于是远月期权的买方,这听起来是好事?错! 在日历价差中,买入远月期权是为了对冲和博取Vega收益,但它的成本(权利金)已经变得非常昂贵。如果不平仓,这个盈利是浮动的。更重要的是,价差扩大意味头寸出现了未实现的巨额亏损。如果要移仓或调整,成本会变得极高。

如何应对?

阶段一:开仓前预防

- 谨慎选择行权价: 避免在重要经济数据发布、财报季等可能引发巨大波动的事件前,开立平值日历价差。可以考虑开在略为虚值的位置,为标的价格移动提供一个“缓冲带”。

- 在低IV环境开仓: 日历价差是正Vega头寸,在IV低位时开仓,相当于“买入便宜”的波动率。这样当IV正常化或上升时,天然占据优势,能更好地抵御因IV飙升导致的扩差风险。

- 控制仓位: 永远不要在任何单个日历价差头寸上投入过重资金。

阶段二:危机发生时主动管理

当价差开始不利地扩大时,必须迅速判断核心驱动力是什么,然后对症下药。

处置方案1:标的物单边移动 —— 果断“断臂”或“转型”

- 诊断: 标的价格大幅偏离行权价,且IV没有显著上升。

- 应对A:平仓止损。

- 这是最直接、最纪律性的做法。承认这笔交易的前提(震荡)已不成立,接受小额亏损,保留资金等待下次机会。

- 应对B:转型为对角价差。

- 如果认为趋势仍将延续但会放缓,可以:

- 平掉近月腿: 买入平仓你卖出的那个已经深度实值的近月期权。

- 结果: 头寸瞬间变为一个单一的远月期权多头。此时,可以:

- 持有它,作为一个方向性头寸。

- 卖出另一个行权价的近月期权,将其转换为一个对角价差。例如,你原来的行权价是50,现在标的价格是55。你可以卖出55行权价的近月Call,用收取的权利金来降低远月多头的成本,并表达“温和看涨”的观点。

- 如果认为趋势仍将延续但会放缓,可以:

处置方案2:波动率急剧飙升 —— 耐心等待或获利了结

- 诊断: IV快速拉升,但标的价格未大幅偏离行权价。

- 应对A:按兵不动,等待IV回落。

- 日历价差是正Vega,IV上升从长远看有益。如果仓位不重,且判断IV会均值回归,那么可以持有,浮亏可能会转盈。

- 应对B:平仓获利了结。

- 如果IV的飙升已经获得了可观的Vega收益,或者不确定IV是否会维持高位,可以直接平仓,锁定这部分由波动率带来的利润。

处置方案3:混合情况 —— 综合评估

- 诊断: 标的价格移动和IV上升同时发生。

- 应对: 这是最复杂的情况。回答如下问题:

- 是价格运动主导,还是IV运动主导?

- 对后市的看法是什么?趋势会延续吗?IV会在高位维持吗?

- 通常,平仓离场是最安全的选择,因为两种力量都不利。

缩差

缩差对我们持仓有利,这里不具体讨论了,聊一下如何应对缩差,如何落地为安:

1 | flowchart TD |

缩差误区:价差套利?

既然知道缩差有利于日历价差,那我们就需要去主动寻找缩差的合约对,这时可能会想到:可以看期货同品种套利走势,如果趋势向下,那我就针对这两个合约做日历价差

这个思路可以参考,但是存在陷阱和误区!

可行性分析

- 期货跨期价差趋势向下 -> 意味着市场认为近期供应充足或需求疲软,远期相对坚挺(Contango结构可能加深或Backwardation结构减弱)

- 这种基本面预期会导致:近月合约价格相对疲软,波动可能减小;远月合约相对强势,但不确定性更高。

- 对于期权而言,这转化为:近月期权隐含波动率上升动力不足,甚至可能下降;远月期权隐含波动率可能保持相对稳定。

- 这对于正Theta、正Vega的日历价差来说,是一个有利环境:近月腿贬值快,远月腿保值性好。

所以,方向是对的,这是一个寻找“趋势”的方法。

局限性分析

陷阱一:忽略了“波动率”定价核心

期权价格的核心是隐含波动率。期货价差走弱,只反映了市场的方向性预期,但没有直接告诉你波动率预期。

- 反例: 即使期货1-5价差一路向下,但如果市场预期近月将有重磅报告或极端天气,导致近月期权的隐含波动率(IV)被炒到天价,那么你卖出近月期权的风险极高。一旦IV回落,你的远月腿会暴跌,但近月腿因IV极高而非常“昂贵”,不利于你开仓。

陷阱二:混淆了“期货价差”和“期权价差”的驱动因素

- 期货跨期价差主要由现货供需、仓储成本、利率等基本面因素驱动。

- 期权日历价差的盈亏主要由时间价值衰减差和隐含波动率差驱动。

- 两者有相关性,但并非绝对同步。可能出现期货价差阴跌,但期权IV结构却保持稳定的情况。

陷阱三:最大的敌人——Gamma风险未被考虑

日历价差最怕的是标的价格快速、大幅地单边移动。无论期货价差如何,如果标的期货本身走出一波强劲的趋势行情,日历价差会立刻亏损,期货价差的向下趋势根本无法提供保护。

流程组合

1 | flowchart TD |