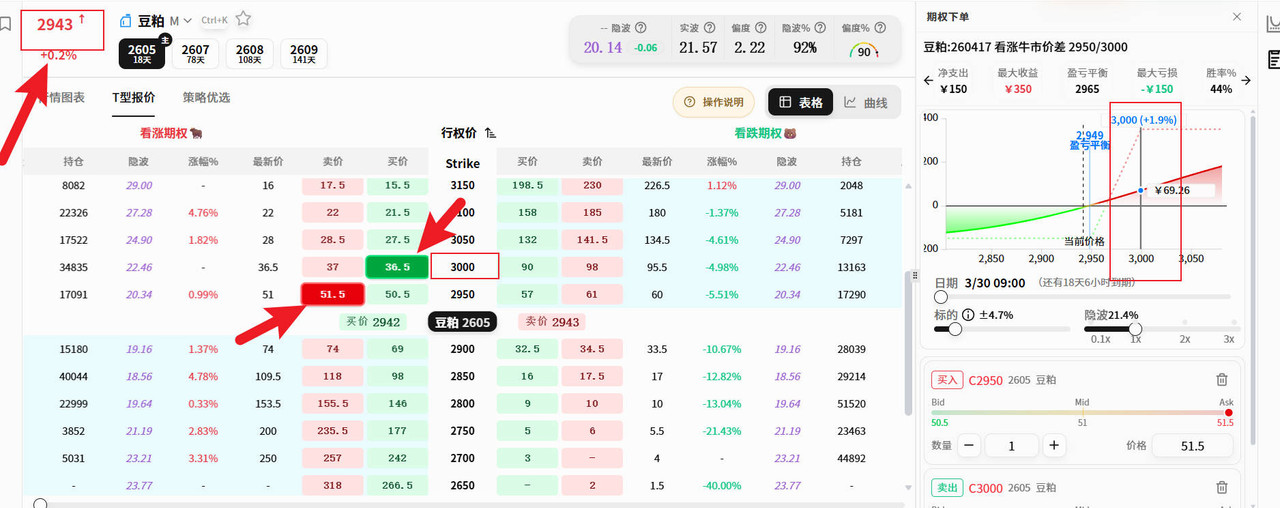

认购牛市价差和认沽熊市价差梭哈豆粕

一、认购牛市价差(Bull Call Spread)

策略构成

| 操作 | 期权类型 | 行权价 | 权利金 |

|---|---|---|---|

| 买入 | 认购期权 | 较低行权价 K₁ | 支付权利金 C₁ |

| 卖出 | 认购期权 | 较高行权价 K₂ | 收取权利金 C₂ |

净权利金支出 = C₁ - C₂

盈亏特征

- 最大盈利:(K2−K1)−(C1−C2) —— 股价 ≥ K₂ 时

- 最大亏损:C1−C2 —— 股价 ≤ K₁ 时

- 盈亏平衡点:K1+(C1−C2)

适用场景

- 温和看涨:预期标的资产小幅上涨,但涨幅有限

- 降低权利金成本:通过卖出高行权价认购期权,减少净支出

- 风险厌恶型投资者:限制最大亏损,同时放弃无限上涨收益

二、认沽熊市价差(Bear Put Spread)

策略构成

| 操作 | 期权类型 | 行权价 | 权利金 |

|---|---|---|---|

| 买入 | 认沽期权 | 较高行权价 K₂ | 支付权利金 P₂ |

| 卖出 | 认沽期权 | 较低行权价 K₁ | 收取权利金 P₁ |

净权利金支出 = P₂ - P₁

盈亏特征

- 最大盈利:(K2−K1)−(P2−P1) —— 股价 ≤ K₁ 时

- 最大亏损:P2−P1 —— 股价 ≥ K₂ 时

- 盈亏平衡点:K2−(P2−P1)

适用场景

- 温和看跌:预期标的资产小幅下跌,但跌幅有限

- 降低权利金成本:通过卖出低行权价认沽期权,对冲部分支出

- 风险可控做空:比直接买入认沽期权成本更低,风险明确

对比

| 维度 | 认购牛市价差 | 认沽熊市价差 |

|---|---|---|

| 市场观点 | 温和看涨 | 温和看跌 |

| 策略类型 | debit spread(净支出) | debit spread(净支出) |

| 风险收益 | 有限盈利 / 有限亏损 | 有限盈利 / 有限亏损 |

| 最大盈利 | 行权价间距 - 净权利金 | 行权价间距 - 净权利金 |

| 希腊字母特征 | Delta为正,Theta为负,Vega为正 | Delta为负,Theta为负,Vega为正 |

| 时间损耗 | 不利(需股价尽快上涨) | 不利(需股价尽快下跌) |

无脑豆粕认购牛市价差

这个策略来自网友回测,好像是回测了8年数据,长期来看是正收益的。操作也很简单,就是无脑认购牛市价差,但是只针对豆粕这个品种,具体规则如下:

- 买腿选平值

- 卖腿选虚一档

- 如果标的价格超过虚值就平仓,平仓后继续上面的操作

- 如果没有超过,一直持有到期,这里最后肯定会亏损,但是因为价差策略,所以是有限的。

注意,平值在实际操作中,T字报价中是买不到的,所以这里的平值指的是最接近期货价格的行权价

当然,这个策略我没有回测过,网友测试过,虽然有回撤,但是总体是向上的,主要是时间够长。

不过其实可以加入主观的判断,灵活去做认购牛式和认沽熊式,但是估计会很累,还是这种一把梭哈简单暴力。

此外,也要注意流动性。

Related Articles

Comment

匿名评论隐私政策

✅ 你无需删除空行,直接评论以获取最佳展示效果